Investice je vklad, ale i činnost, která nám umožňuje vybudovat pasivní příjem. Mít pasivní příjem je báječná situace, kdy nemusíme pracovat,

a přesto vyděláváme peníze. S pasivním příjmem můžeme dosáhnout finanční nezávislost a svobodu. Investování je jeden ze tří hlavních způsobů, jak vytvořit pasivní příjem. Dalšími dvěma způsoby je budování majetku a sdílení majetku.

Investování obecně znamená uložení určitého kapitálu v současnosti, na základě, kterého očekáváme zisk v budoucnu. Nepeněžním příkladem je studium.

Pokud chcete číst článek na bílém pozadí, klikněte ZDE

Dle slovníku pojmů finančních asociací je investování činnost, při níž se subjekt vzdává dnešní jisté hodnoty (spotřeby) ve prospěch budoucí nejisté hodnoty (spotřeby). Je to ukládání peněz do takových aktiv, které s sebou nesou riziko ztráty hodnoty, ale výměnou za možnost vyššího výnosu. Uvedená definice investování, pro svět financí, znamená nákup určitého aktiva (např. dluhopisu nebo akcie) za peněžitý kapitál

v očekávání jeho zhodnocení a následného zisku.

Investování je těžkérozhodnutí, co uděláme s penězi. Buď je utratíme, nebo je investujeme. Když je investujeme můžeme očekávat zhodnocení peněz, a taky to očekáváme. Investování je činnost, kdy se vzdáme okamžitého utrácení s myšlenkou, že v budoucnu získáme víc.

O čem investování je a není?

- Není o rychlém zbohatnutí.

- Zbohatnutí nám dopřeje finanční svobodu a nezávislost.

- I pro investování platí, že nemusíme rozumět všemu a mít názor

na všechno. Vystačíme se čtením. Dobrý investor je ten, kdo hodně čte a pak teprve investuje. - Investování není obchodování (trading). Cílem obchodování je dosažení maximálního zisku za krátký časový interval. S tím je samozřejmě spojená i poměrně vysoká míra rizika.

- Investování není spoření. U spoření jde o konzervaci finančního kapitálu. Není jeho cílem generovat výrazné zisky, ale uchovat hodnotu aktuálního finančního kapitálu do budoucnosti. Spoření může být krátkodobé i dlouhodobé. Klíčová je přitom minimální až nulová míra rizika. Spoření je dobrým počinem pro investování.

- Investování představuje konzervativnější přístup k zhodnocení kapitálu v dlouhodobém časovém horizontu. Cílem investování je v dlouhodobém horizontu zhodnotit kapitál s přijatelnou mírou rizika.

Pod slovem, či pojmem: investování si každý z nás vybavíme něco málo jiného. Různé mohou být cíle i rizika investování. Co je pro jednoho rizikové, pro druhého může být bezpečné. Všeobecně nejžádanějším cílem investování je finanční nezávislost a svoboda. Finanční nezávislost bývá definována jako příjem, který pokrývá výdaje a pokud je tento příjem pasivní, pak podle některých teorií dosahujeme finanční svobody. Zkrátka nekoukáme na peníze, protože nás nelimitují a můžeme dělat, co chceme. V případě, že výstup v budoucnu nepřevyšuje vklad, mluvíme

o ztrátě. Pokud jsou uspokojeny naše potřeby, je nám umožněn osobní rozvoj a můžeme realizovat naše životní poslání. To je šťastný život, protože už nejde jen o peníze.

Investor

Nejspíš není překvapivé, že ten, kdo investuje je investor. Je to subjekt, který poskytl či svěřil majetek (peníze) jinému subjektu a za to obdržel cenný papír, z něhož mu plynou jistá práva (např. výnos).

Vhodné cíle investorů se často míjí s vhodným věkem. Většinou začínáme přemýšlet o investicích až ve středním věku. V mládí nám chybí disciplína při sestavování osobního rozpočtu a v předdůchodovém a důchodovém věku o nich nepřemýšlíme vůbec. A to je škoda. Přirozeným předpokladem pro plánování investic jsou příjmy, protože nelze investovat peníze, které nemáme. Pokud se rozhodneme nedávat přednost okamžité spotřebě

a investujeme první korunu bez ohledu na věk, příjem nebo vyhlídky, není pozdě se stát investorem. Zákonitě však budou ve výhodě ti, kteří investují desítky let.

Investice

U investování nejčastěji používáme slovo investice, které má dva významy.

- Investice je vklad, za který v budoucnu očekáváme zisk.

- Investice je činnost, při níž se subjekt vzdává dnešní jisté hodnoty (spotřeby) ve prospěch budoucí nejisté hodnoty (spotřeby)

Typickou investicí je čas věnovaný studiu nebo získání dovedností, kterou v budoucnu zhodnotíme. Jiným typem investice je koupě domu, která bývá vnímána nejen jako prostředek finančního zhodnocení, ale má

pro nás i emocionální význam. Tento benefit vysoce převyšuje náklady

na koupi a udržování nemovitosti. V opačném případě by dům nikdo nekoupil.

V zásadě se investice rozlišují

- na reálné, což jsou investice do drahých vín, do nemovitostí, do zlata, do drahých kovů apod.

- na finanční, to jsou peněžní vklady, akcie, dluhopisy, podílové listy atd.

Dnes již neplatí, že musíme disponovat velkou částkou, řádově stovky tisíc korun, kterou zainvestujeme. Můžeme začít investovat, i když nemáme nic naspořeno. Jako příklad lze uvést pravidelné měsíční investice cca 2 000,00 Kč do zlata. Pravidelná měsíční investice se postupem času nakupí a spolu se zhodnocením budou za pár let představovat slušný příjem. Můžeme investovat pravidelně i jednou za několik měsíců nebo můžeme udělat větší počáteční investici, a k tomu spořit každý měsíc. Modelů je mnohem víc a je jen na nás, který si vybereme.

Investiční riziko

Je míra pravděpodobnosti, že se sníží hodnota investice. Objektivní měření rizika u činností neexistují. Vždy záleží na našich potřebách, snech, vizích, ale i na pracovitosti, vytrvalosti a především trpělivosti. Reálné zhodnocení investice, které lze očekávat, je v rozmezí od 5 % do 20 % ročně. Záleží samozřejmě na daném investičním nástroji, našemu vztahu k riziku a aktuálnímu stavu ekonomiky.

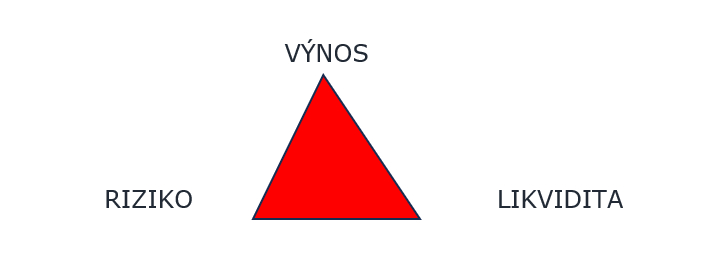

Na naše investování má značný vliv známý tzv. investiční trojúhelník. Ten říká, že nikdy nelze dosáhnout všech vrcholů investičního trojúhelníku zároveň.

Obecně platí tato investiční pravidla:

- čím vyšší riziko, tím vyšší výnos

- čím nižší riziko, tím nižší výnos

- čím nižší výnos, tím větší likvidita

- čím vyšší výnos, tím nižší likvidita

- čím vyšší likvidita, tím nižší riziko

- čím nižší likvidita, tím vyšší riziko

Riziko může znamenat proměnlivost vývoje investice v čase. Obvykle mají největší investiční riziko akciové fondy (výraznější propady i nárůsty), nejmenší naopak fondy peněžního trhu (stabilnější růst, nižší zhodnocení).

Úroveň rizika ovlivňuje investiční horizont, tj. jak dlouho plánujeme investovat. Riziko může znamenat i ohrožení celé investice, tzn. přijdeme

o investované peníze. Omezit riziko lze diverzifikací (rozdělení investice

do více aktiv). V podstatě jde o to, nevsadit vše na jednu kartu. Ale i to s rozmyslem. Nemá cenu posílat peníze např. do tří stejně zaměřených fondů a stejně tak posílat peníze do 20 různých investic. Otázka diverzifikace je mnohem komplexnější téma, které přesahuje rozsah tohoto článku.

Likvidita znamená dostupnost peněžních prostředků. Ta může být v určité chvíli velmi důležitá. U některých produktů není možné vybrat investované peníze dříve. Je dobré vzít do úvahy, že přebytečné peníze dnes investujeme, ale v budoucnu nastane situace, kdy budeme nutně potřebovat finanční hotovost, tzn. mít možnost investici ukončit.

Příkladem nízké likvidity jsou dluhopisy, u nichž je předčasné ukončení zpravidla nemožné nebo jen po zaplacení vysokých poplatků. Příkladem likvidní investice mohou být kryptoměny nebo investiční fondy.

Pokud bychom to řekli hodně zjednodušeně, musíme si vybrat, zda budeme preferovat stabilní výnos s omezenou likviditou, nebo spíše naopak vyšší likviditu, ale vzdáme se pevného výnosu.

„Investora zajímá výnos, likvidita, bezpečí.“

Dobrým tipem je investování do nemovitosti v zahraničí. Výhodou je zpravidla větší zisk z pronájmu a vyšší růst ceny nemovitosti než v České republice. Nevýhodou bývá neznalost místních předpisů (zákony, daně, poplatky), pro někoho vzdálenost. Při dobrém výběru však mohou výhody mnohonásobně převýšit nevýhody.

Investiční instrumenty

Výčet investičních instrumentů stanovuje zákon. Jsou to investiční cenné papíry, podílové listy otevřených podílových fondů, instrumenty peněžního trhu s výjimkou zejména mezibankovních depozit a úvěrů, finanční termínové smlouvy (futures), úrokové termínové smlouvy (FRA), úrokové a devizové swapy a swapy na akcie a akciové indexy (equity swap)

a nákupní a prodejní opce týkající se investičního instrumentu.

Investiční společnosti a investiční fondy

Jsou to společnosti a fondy založené a regulované podle Zákona číslo 240/2013 Sb., o investičních společnostech a investičních fondech,

ve znění pozdějších předpisů (také jen „ZISIF“). Jedná se o fondy určené pro veřejnost (fondy kolektivního investování) a kvalifikované investory (fondy kvalifikovaných investorů). Zakladateli a správci takových fondů jsou právě investiční společnosti. Podle zmíněného zákona podléhají dohledu České národní banky. Jejich činnost je kontrolována depozitářem a auditorem. Tyto společnosti a fondy jsou povinny se řídit Zákonem číslo 253/2008 Sb. o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu.

Alternativní investiční fondy, podlimitní

Zvláštností jsou pak alternativní fondy založené podle § 15 odst. 1 ZISIF, které podle tohoto zákona, § 596 písm. e) ZISIF, jsou uvedeny v seznamu u České národní banky. Nepodléhají však jejímu dozoru. Správce

a zakladatel (společnost) takového fondu není investiční společností

dle uvedeného zákona, ale obhospodařuje majetek fondu. Společnost spravuje majetek uzavřené skupiny osob do 20 účastníků a neomezeného počtu kvalifikovaných investorů se stanoveným limitem dle § 16 ZISIF. Společnost a fond nesmějí obhospodařovat majetek, jehož hodnota přesahuje 500 000 000 EUR. Pokud je součástí obhospodařovaného majetku pákový efekt (např. finanční deriváty, měnové zajištění, úvěr), snižuje se limit na 100 000 000 EUR.

Kvalifikovaný investor

Dne 1. 6.2016 nabyl účinnosti Zákon číslo 148/2016 Sb., který změnil Zákon číslo 240/2013 Sb., o investičních společnostech a investičních fondech, ve znění pozdějších předpisů. Podstatným způsobem se změnila definice kvalifikovaného investora v ustanovení § 272 odst. 1 písm. i) ZISIF. Kvalifikovaným investorem se může stát osoba, která učinila prohlášení o tom, že si je vědoma rizik spojených s investováním

do tohoto fondu kvalifikovaných investorů a jejíž výše splaceného vkladu nebo splacené investice do tohoto fondu odpovídá částce alespoň 125 000 EUR nebo 1 000 000 Kč, jestliže administrátor tohoto fondu kvalifikovaných investorů, nebo jím pověřená osoba, písemně potvrdí, že na základě informací získaných od investující osoby obdobně jako při poskytování hlavní investiční služby uvedené v § 4 odst. 2 písm. d) nebo e) zákona o podnikání na kapitálovém trhu důvodně domnívá, že tato investice odpovídá finančnímu zázemí, investičním cílům a odborným znalostem a zkušenostem v oblasti investic investujícího.

Investiční horizont

Investiční horizont je doba, na kterou je investice plánována. S větším rizikem seinvestiční horizont prodlužuje a naopak. Doporučený minimální investiční horizont je doba investování pro daný typ, která má chránit investora před případnými ztrátami způsobenými nevhodnou kombinací investiční strategie a předpokládané délky investice. Ekonomika se vyvíjí

v cyklech a stejně tak na akciových trzích, i když dlouhodobě míří vzhůru, se střídají období, kdy jsou ceny vysoko, s obdobími, kdy jsou ceny nízko. Doporučený minimální investiční horizont v podstatě jen poukazuje

na jakousi průměrnou dobu, kterou trhu trvá, aby překonal obě tyto fáze vývoje. Doporučený minimální investiční horizont však v žádném případě investorovi neříká, že právě po doporučené minimální době bude jeho investice zisková.

Investiční zprostředkovatel

Broker/makléř

Je to osoba nebo společnost, která smí poskytovat pouze hlavní investiční služby vyjmenované v zákoně o podnikání na kapitálovém trhu. Nesmí nakládat s majetkem klienta. Účtuje si za to poplatky. Činnost je licencovaná. V České republice vydává akreditaci Česká národní banka.

Závěr

Důležitým předpokladem úspěšného investora je selský rozum. Nezáleží tolik na inteligenci, ale na přístupu.

Autor: Jana Janečková